Cobrando humo

No es exactamente un modelo de eficiencia y precisión. El proceso mediante el cual el gobierno del estado, y la Secretaría de Finanzas, más específicamente, pretende cobrar un impuesto a los emisores de gases contaminantes, se ha ido a largando a base de decretos que posponen la fecha de entrada en vigor del tributo, que lleva ya un año y tres meses, pero que amenaza con prolongarse aún más.

Para justificarlo, la Secretaría de Finanzas ha esgrimido que las prórrogas se hacen pensando en el contribuyente, para darle tiempo en la preparación del complejo cálculo de sus pagos.

La realidad, sin embargo, es que el armazón legal que fundamenta la nueva obligación ha tenido que ir parchándose, ya que, por la imprevisión y deficiencia de planeación con que se lanzó, el nuevo cobro, es imposible de concretarse.

Sobre la marcha, la dependencia que dirige Ariana García Vidal ha tenido que ir haciendo las modificaciones necesarias para quitarle al impuesto los vicios de origen con los que nació.

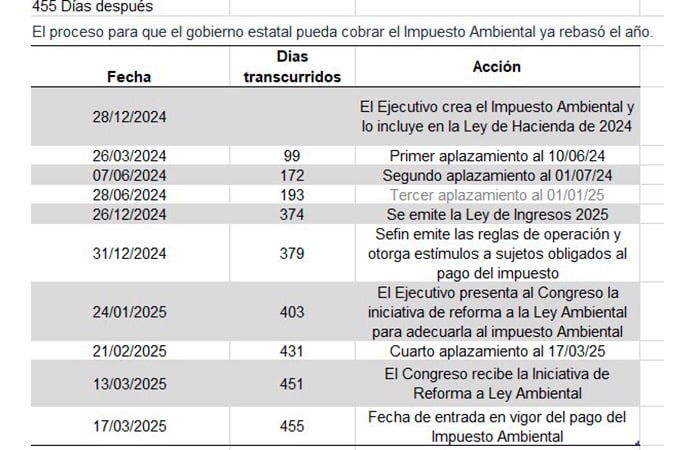

El impuesto ambiental cobró vigencia el 18 de diciembre de 2023 en el Periódico Oficial del Estado (POE), como una adición a la Ley de Hacienda propuesta para el año siguiente y fue incluido como fuente de financiamiento estatal en el presupuesto de ingresos de 2024.

La reforma, propuesta por el Ejecutivo y aprobada por el Congreso, creó un nuevo capítulo, el VI, al título de Impuestos, que consta de 8 numerales del artículo 36, que definían el qué, cómo, cuándo y a quiénes se les cobraría el impuesto.

Sobre el tercer punto mencionado, establecía como fecha de cobro el primero de abril de 2024.

Casi una semana antes de esa fecha, el 26 de marzo de 2024, se oficializó el primero de una serie de aplazamientos que ha tenido el impuesto. En el POE de la fecha, aparece el decreto 1029, que contiene una enmienda propuesta por los diputados de la LXIII, que pasa la fecha fatal al 10 de junio de 2024.

“…estimamos necesario modificar dicha disposición con la finalidad de que el Gobierno del Estado cuente con mayor tiempo para promover el conocimiento y formas de aplicación del nuevo impuesto y sus reglas de operación, ante los sujetos obligados”, señala el decreto. Primera falla reconocida: no se comunicaron como debían los alcances del nuevo impuesto.

El siete de junio, sin embargo, la Legislatura publica un nuevo decreto, el 1050, en el que se revela la primera cirugía que recibió el impuesto.

Bajo el argumento de que “para esta Soberanía resulta de capital importancia clarificar tanto la metodología de cálculo, así como en la declaración y pago del impuesto por emisiones de gases contaminantes a la atmósfera”, las bancadas del PVEM, el PT y el Panal propusieron 7 modificaciones considerables, desde la definición del impuesto, a quién se le cobraría, el destino del recurso y se eleva de 15 a 42 la lista de gases contaminantes gravados.

En los comunicados oficiales, sin embargo, se expuso que el motivo principal del segundo aplazamiento era que “realizar la declaración de junio de 2024 sin cubrir el mes completo a declarar, generaría dificultades a los sujetos obligados de la Ley”

Los diputados patean el bote y establecen una nueva fecha de entrada en vigor el primero de julio de 2024.

Mismo modus operandi, en la víspera del nuevo plazo, un nuevo alargamiento.

El 28 de junio, se publica en el POE el decreto 1061 y en él, los diputados reciclan el argumento de la necesidad de ampliar el plazo de promoción de los alcances de las modificaciones realizadas a principios de ese mes para posponer el cobro hasta el 1 de enero de 2025.

Con esto, se evapora la posibilidad de recaudar los 19.5 millones de pesos previstos para ese impuesto en la Ley de Ingresos de 2024.

En el inter, se emite el nuevo presupuesto de ingresos para este año, que eleva el cálculo de la recaudación prevista por este tributo a los 40.8 millones de pesos.

Además, el 31 de diciembre, un día antes de la fecha establecida como cuarto plazo para la entrada en vigor del impuesto ambiental, la Secretaría de Finanzas publica en el POE las reglas de operación para el pago del tributo y un paquete de estímulos fiscales a los sujetos obligados a pagarlos, que van desde el 100% a empresas nuevas hasta generosos descuentos que abarcan a prácticamente todos los contribuyentes.

Por primera vez en la serie de aplazamientos que ha sufrido este impuesto, se decreta uno nuevo después de la fecha prevista para la entrada en vigor, no antes. Así, el 21 de febrero de este año la Secretaría de Finanzas publica en el POE un acuerdo que pasa los pagos que debieron realizarse en enero y febrero de este año al 17 de marzo, es decir, mañana.

Finanzas achacó a los contribuyentes la responsabilidad de este nuevo aplazamiento pues señala en el documento que “diversos sectores industriales y productivos han solicitado una prórroga para la presentación y pago del impuesto correspondiente a los meses de enero y febrero de 2025, con la finalidad de ajustar sus procesos administrativos y cumplir con la normatividad aplicable”.

La afirmación fue desmentida tajantemente por el presidente de la Coparmex, Luis Gerardo Ortuño Díaz Infante, quien señaló que la nueva prórroga no fue una solicitud empresarial, sino que vino del propio Ejecutivo, que buscaba “afinar su sistema de medición ambiental”.

Pero la causa del cuarto aplazamiento, y quizá de un quinto, bien podría estar ligada a la reparación de una imprevisión en el Ejecutivo.

La Gaceta Parlamentaria de la última Sesión ordinaria del Congreso, celebrada el pasado martes, publica una iniciativa enviada por el gobernador Ricardo Gallardo para hacer ¡26! modificaciones, no a la Ley de Hacienda o a alguna de naturaleza fiscal, sino a la Ambiental del Estado.

La iniciativa, que apenas entró al estudio de las comisiones relacionadas con el tema, busca adecuar la Ley Ambiental para implementar las múltiples disposiciones fiscales relacionadas al impuesto ecológico.

Básicamente, introduce a la Ley Ambiental las definiciones como los tipos de gas considerados como gravables, sus fuentes de emisión y métodos de registro de estas emisiones.

Este paso, señala la propuesta gallardista, es necesaria para materializar las modificaciones realizadas a las disposiciones fiscales.

Es decir, el gobierno estatal tardó un año y tres meses para iniciar un trámite que debió concretarse de manera paralela al establecimiento del impuesto ambiental. Y lo hace en la víspera del vencimiento de un nuevo plazo de entrada en vigor del cobro.

En aras de la precisión, se debe señalar que la propuesta está fechada el 24 de enero de este año. El Legislativo no proporciona la fecha de entrada del documento, pero inició el trámite casi mes y medio después. Queda claro que la agilidad en los trámites no es lo suyo.

No se conoce si ya hay fecha para que las comisiones que estudien la iniciativa se reúnan y emitan el dictamen respectivo, que se espera favorable, ni tampoco cuándo saldría al Pleno para ser votada.

Y aunque la Legislatura le dé el acostumbrado trato exprés a las iniciativas gallardistas, todavía habría que prever un máximo de tres meses para que las modificaciones sean aplicables, pues ese es el plazo que le da la iniciativa a la Secretaría de Ecología y Gestión Ambiental para que adecúe el Reglamento de la Ley Ambiental en Materia de Prevención y Control de Contaminación Atmosférica.

Por ello, no sería raro que mañana o en estos días se dé a conocer un nuevo aplazamiento en el cobro del impuesto ambiental.

“Lo ideal sería que antes de que se votara esta Ley estuviera todo perfectamente bien alineado y probado”, comentó el líder de Coparmex, Luis Gerardo Ortuño, cuando refutó la afirmación de la Secretaría de Finanzas de que el último aplazamiento se dio en respuesta de un pedido de los empresarios.

El Congreso y el Ejecutivo han probado con creces que no ha sido así y que en el caso del impuesto ambiental, han manejado puro humo.