Punto de quiebre

Entre los varios frentes de controversia que este año ha tenido que enfrentar la Universidad Autónoma de San Luis Potosí está el que mantiene con el Instituto de Fiscalización Superior del Estado (IFSE) por la intención de este organismo de fiscalizar la cuenta pública de la institución educativa.

Y todo parece indicar que es el único frente, tras la normalización de la vida universitaria tras la sacudida de las manifestaciones del mes pasado a causa de la violación en la Facultad de Derecho y el anuncio de la UASLP y la Secretaría de Finanzas de que ya se saldó la millonaria deuda estatal, que no se ha encauzado a un rumbo de solución.

Desde el ejercicio de 2022, la UASLP se resiste a que el ejercicio de sus recursos propios sea revisado por el IFSE, esgrimiendo varias justificaciones que han llegado a los tribunales, pero que han sido rechazadas por éstas, hasta ahora.

El instituto, por su parte, alega que sólo ejerce sus funciones, y, ante la resistencia, a amagado con ejercer represalias jurídicas contra la Rectoría.

¡Sigue nuestro canal de WhatsApp para más noticias! Únete aquí

En el fondo, subyace un conflicto eminentemente político: la UASLP busca impedir a toda costa que el gallardismo, que controla el IFSE a través de su titular, Joaquín Lecourtois López, exintegrante del gabinete de Ricardo Gallardo Cardona, que saltó de la Consejería Jurídica del Ejecutivo al órgano autónomo; se meta a las “tripas” financieras universitarias, temiendo que en ese proceso, la corriente política dominante, que en 4 años se ha hecho el control de ya numerosas instituciones, incluyendo varias autónomas, sume a la universidad.

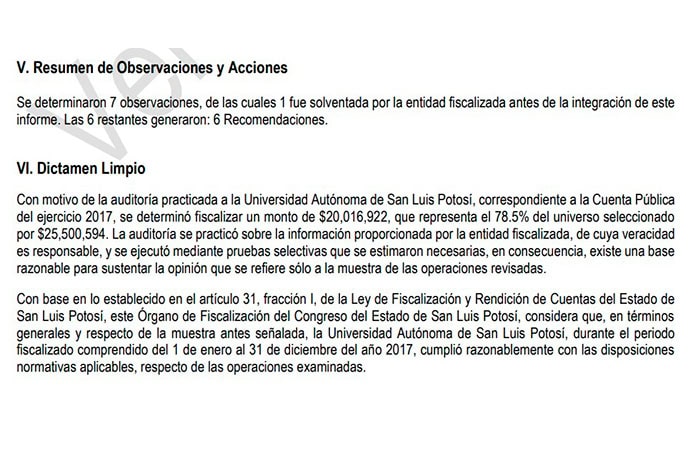

No siempre fue así. La revisión de los reportes de auditoría que el IFSE y su antecesora, la Auditoría Superior del Estado (ASE) a las cuentas universitarias, emitidas entre 2015 y 2023 permite identificar que el punto de quiebre fue la revisión de 2021, que rompió una racha de resultados positivos para la UASLP en su fiscalización, con varios años consecutivos presentando cero observaciones, específicamente, entre 2016 y 2020.

Además, se detectó una ambigüedad compartida en ambas instituciones cn relación a sus respectivas posturas. Contra lo que dice la UASLP en el sentido de que una instancia local no está facultada para fiscalizar sus recursos propios, algunos reportes parecen evidenciar que no siempre fue así y que la entonces ASE podía revisarlos sin que se registraran resistencias universitarias.

Por otra parte, los informes, sobre todo los más cercanos, no establecen explícitamente que la instancia estatal revisora pasara la lupa por los ingresos propios de la UASLP, como sí lo expresaban con respecto a los ingresos estatales y federales.

Es decir, que antes de 2021 y del gallardismo, parecía que la UASLP no tuvo problema con que se fiscalizaran localmente sus recursos propios y la ASE no le prestaba mucha atención al ejercicio de esos recursos.

La informalidad de esta situación podría haber obedecido a que las anteriores administraciones de la ASE, y por extensión, del gobierno en turno, y la universidad tenían mayor cercanía, o al menos no tenían puntos de conflicto, lo que les permitía este tipo de acuerdos tácitos.

Como ocurre con toda instancia pública, el financiamiento universitario tiene varias fuentes: las aportaciones federales, que son mayoritarias; la estatal y los recursos propios, generados por captación de cuotas, la prestación de servicios y otras actividades.

La Universidad ha señalado que la Auditoría Superior de la Federación revisa la porción federal de su presupuesto; las instancias locales se encargan de los fondos aportados por el gobierno estatal y para los ingresos propios, es su propio órgano de control interno la que debe revisarlo.

¿Pero qué dicen los informes anuales? En 2015, como se mencionó, la entonces ASE no establecía explícitamente en el apartado del alcance de la revisión si incluía los ingresos propios, pero algunos de sus hallazgos sugieren que sí, como que la UASLP no diferenciaba en sus reportes el origen de los recursos desde el proceso de captura, lo que dificultaba el control, fiscalización y análisis de los recursos, lo que le valió a la universidad una observación.

Lo que sí identificaba como objeto de la fiscalización fueron los recursos de dos programas: el Programa para el Desarrollo Profesional Docente (Prodep) y el Programa de Fortalecimiento de la Calidad en Instituciones Educativas (Profocie), alimentados con recursos del estado y de la Federación.

Aun así, hay indicios de que la ASE sí le echó el ojo al manejo de los ingresos propios de la UASLP en rubros como la nómina y la construcción e infraestructura.

Ese año, la ASE reportó observaciones financieras por 2.7 millones de pesos a la UASLP.

La situación cambió en 2016. Ese año, en el establecimiento de los alcances de la auditoría, la ASE ya no hace ninguna referencia a la fiscalización de ingresos propios de la UASLP, sólo a los programas del estado y la Federación. Y no reporta observaciones financieras.

Ese bienio, la ASE era presidida por José de Jesús Martínez Loredo. En 2017, el escándalo de “La Ecuación Corrupta” lo barre y queda a cargo Rocío Cervantes Salgado.

Con ella, La UASLP vivió una época dorada en materia de fiscalización: cuatro años en los que la universidad no registró una sola observación, con dictámenes limpios. En ese lapso, los reportes finales no hacen una sola referencia a los recursos propios universitarios y, en cambio, acota a los recursos estatales y federales el alcance de la revisión.

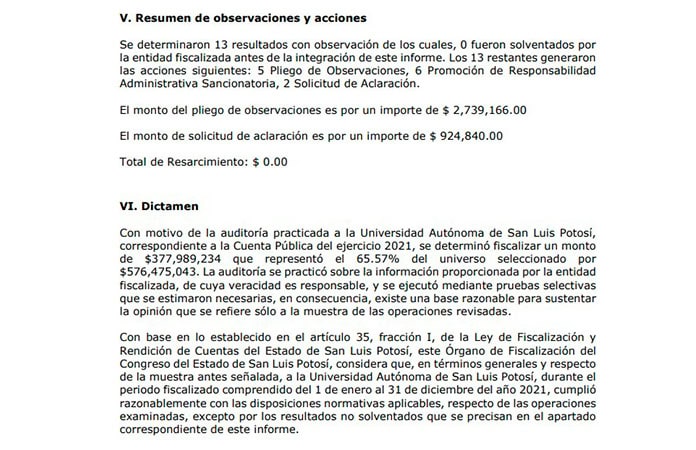

El romance se rompió en 2021, con el arribo del gallardismo a la gubernatura y la sustitución de Cervantes Salgado por Edith Muñoz Gutiérrez como encargada de despacho de la ASE. Nunca ocuparía la titularidad.

El cambio es radical. Desde la primera línea del informe final de auditoría, el AEFPO-173-UASLP-2021, la ASF establece que fiscaliza los ingresos propios de la UASLP, tasados en 619.8 millones de pesos. Y se acabaron las auditorías limpias, pues la ASE reportó observaciones financieras por 3.6 millones de pesos. La mayor parte de ellas, relacionadas con el ejercicio del ingreso propio.

Informalmente se pudo conocer que la UASLP no pudo comprobar partidas destinadas a la FUP y otros grupos del alumnado universitario, presuntamente ejercidos en eventos deportivos y festejos, que no estaban incluidos en los destinos autorizados para el erario. También hubo entrega de recursos a sindicatos de académicos y trabajadores administrativos.

Alejandro Zermeño Guerra había sido elegido rector en abril de 2020, así que a el reporte adverso correspondía a su gestión.

En 2022, ya con la antigua ASE transformada en el IFSE, estalló la ruptura. La UASLP se negó a responder a las peticiones de información de la autoridad fiscalizadora sobre un gasto de 658.1 millones de pesos.

También inició una batalla en tribunales para evitar la revisión. Primero, usó como justificación que como Muñoz Gutiérrez nunca fue designada titular de la ASE, la revisión de 2022, que estuvo a su cargo, no tenía validez.

El recurso fracasó. Y entonces, la justificación se centró en la autonomía universitaria violada por la fiscalización local. El resultado fue el mismo. Pese a que la UASLP llevó hasta el pleno de la Suprema Corte de Justicia de la Nación, que ha fallado invariablemente en contra.

En tribunales, de acuerdo a información del IFSE, la controversia la va perdiendo la UASLP. Ha presentado dos juicios de nulidad, dos amparos y dos controversias constitucionales rechazadas por la justicia federal. Aún así, la UASLP insiste en que el asunto no se resuelve de fondo.

En cambio, por lo que respecta a la normatividad, el periodista Daniel Ortiz ofreció el pasado 20 de octubre en estas páginas un esclarecedor panorama en un reporte titulado “Autonomía o rendición de cuentas: el vacío” (https://pulsoslp.com.mx/slp/uaslp-vs-ifse-autonomia-o-rendicion-de-cuentas/1979539), en el que señalaba que entre esas dos posturas, usadas para abordar la controversia, existía un vacío legal que invalidaba parcialmente ambos argumentos.

Por un lado, las normas de fiscalización locales y federales, no le daban al IFSE asideros para revisar los recursos propios de la UASLP, y por el otro, la autonomía universitaria no eximía a la institución educativa de rendir cuentas.

Aquí, la ventaja parece inclinada hacia la UASLP, pues expertos versados en la fiscalización que fueron entrevistados por el periodista, coincidieron en que bajo la normatividad actual, el IFSE no tendría la atribución de revisar las cuentas universitarias.

Fuera del ámbito jurídico, en el de la política real, la polémica no se ha dirimido y ambos bandos persisten en sus posturas, en uno de los conflictos que se mantienen en la complicada relación entre el gobierno gallardista y la UASLP.

Viraje

(2017) Después de cuatro años de no presentar observaciones y obtener de la ASE dictámenes limpios…

… la situación cambió en 2021, cuando, ya con el gallardismo en el poder, la UASLP presentó observaciones en el ejercicio de sus recursos.

no te pierdas estas noticias